MBAの授業でよく参考書として取り上げられているジェイ・B・バーニーの『企業戦略論 中 事業戦略編』にて説明されているコスト・リーダーシップ戦略について解説していきます。

コスト・リーダシップ戦略とは?

コスト・リーダーシップ戦略とは、事業戦略のひとつで、競合を下回るコストの実現に重点を置いて競争優位を目指す戦略です。

ただし、他の事業戦略や全社戦略を放棄するわけではないことには留意が必要です。

一般的には業界内のリーダー企業が採用する戦略であり、市場シェアの拡大・維持が重要となります。

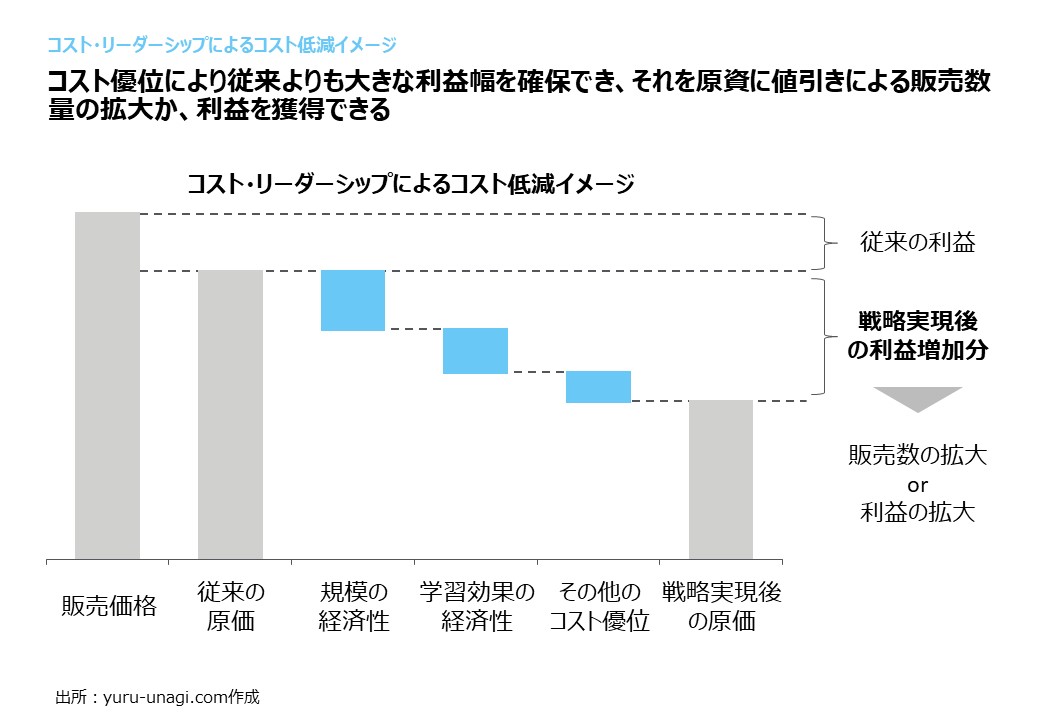

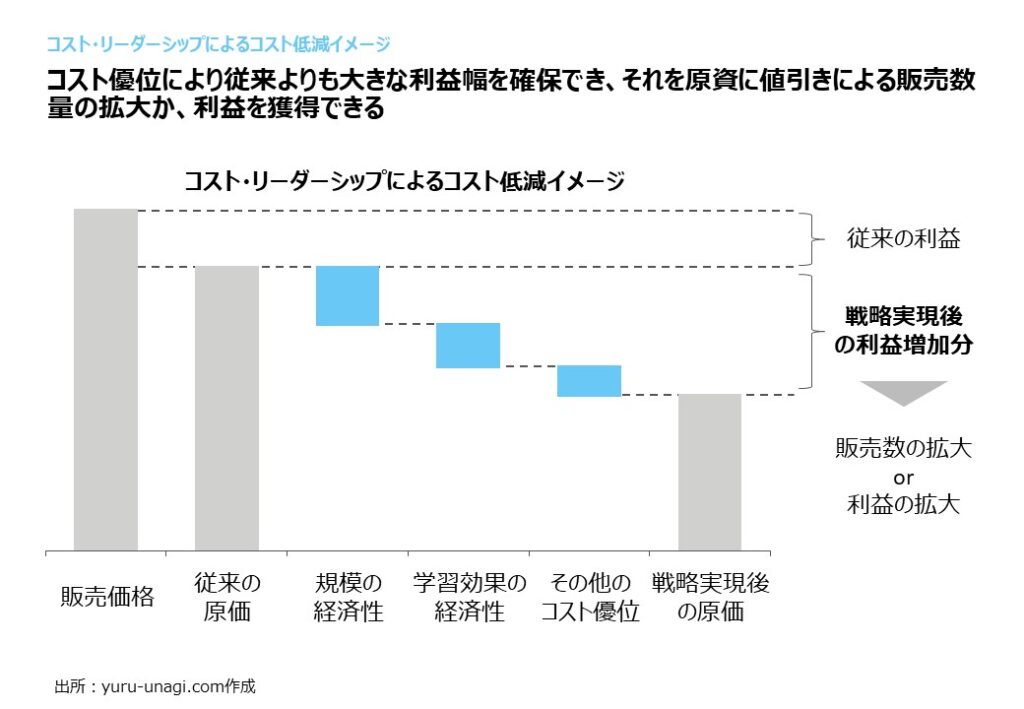

コスト優位により低コスト化を実現することで、従来よりも大きな利益幅を確保でき、それを原資に値引きによる販売数量の拡大か、利益の拡大ができます。

- 販売数量の拡大(値引き)

利益幅が拡大したことで、同額の利益幅でよしとするのであれば値引きの選択肢を持つことができ、販売数量の拡大を目指すこともできると考えられます。

- 利益の獲得

従来の販売価格を変更しなければ、これまでよりも大きな利益を確保することができます。

ここで注意をしておくべきことは、コスト・リーダーシップ戦略=値引きによる低価格販売ではないということです。多くの場合は、シェア維持・獲得のために値引きをすることが考えられますが、既に高シェアを持っている場合は、自社の利益率を高めるために活用することもあると考えられます。

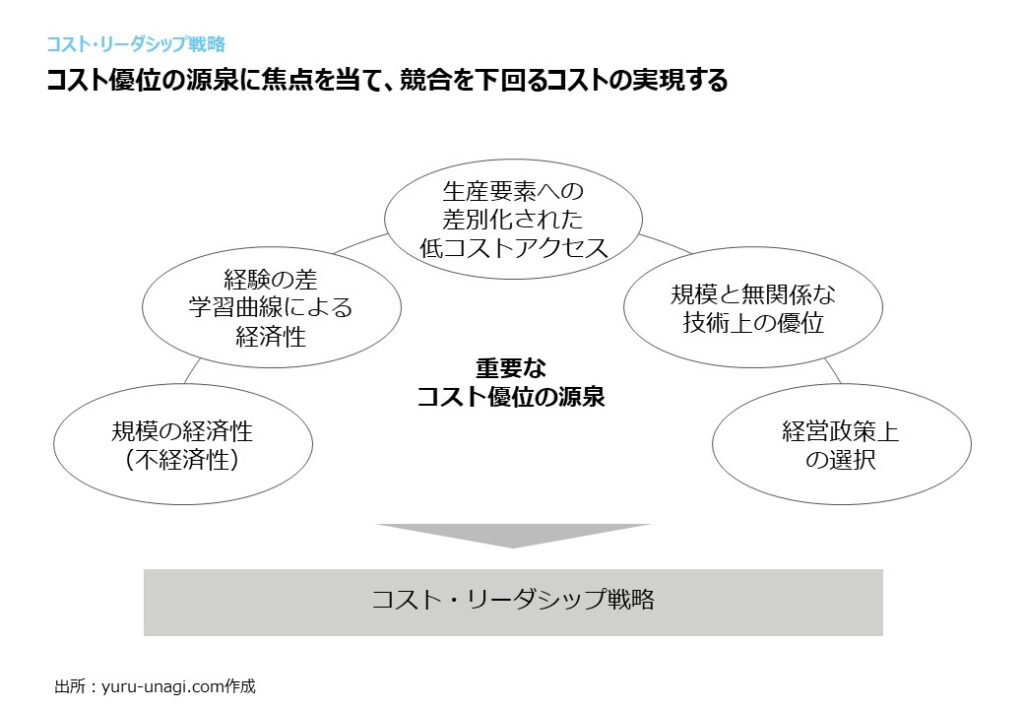

コスト優位の源泉

重要なコスト優位の源泉としては以下があげられています。

- 規模の差と規模の経済性/規模の不経済性

- 経験の差と学習曲線による経済性

- 生産要素への差別的な低コストのアクセス

- 規模と無関係な技術上の優位

- 経営政策上の選択

以下で順番に説明をしていきます。

規模の差と規模の経済/規模の不経済

規模の経済は、最も重要なコスト優位の源泉と言えます。

事業規模の拡大がコストの低下につながります。一般的に、生産量が多いほど、単位当たりの平均生産コストは下がります。

ただし、最適な生産量を超えると規模の不経済が発生し、単位当たりの平均生産コストは上がります。

生産規模の拡大が、低コストに結び付く要因

- 特殊化・専門化した機械が利用できること

小規模生産事業者では保持できない生産設備を操業でき、生産規模の大きさからわずかなコスト削減でも莫大なインパクトにつながります。

- より規模の大きな工場を設立できること

例えば、プロセス型工場は、生産能力の増強にかかるコストは、一定の水準までは生産量の増大に対して少ない割合で拡大するとされています(建設コストは、生産能力の3分の2乗の比率)。

- 従業員の専門化・分業化ができること

特定の狭い範囲の業務に特化することで、その範囲内での業務効率が高まります。

- 間接コストが相対的に低下すること

経営システム、研究開発費などの間接コストは生産規模が大きくなると単位当たりコストが低下します。

規模の不経済に結び付く要因

- 生産効率の物理的制約

- 経営管理上の不経済

- 従業員のモチベーション低下

- 市場やサプライヤーとの距離

経験の差と学習曲線による経済性

特定の条件の下では、ある製品・サービスの生産において最も経験を積んだ企業が業界内で最も低いコストを実現し、コスト優位を獲得することができます。

累積生産量とコストの関係は学習曲線により示されており、経験を積むことにより、より効率的に業務を遂行できるようになり、製品1単位あたりのコストを引き下げることができます。

学習曲線の経済性は、ある事業活動を行った回数が増えるにつれ、その事業活動を行うコストが低下する限り成り立つものです。

生産要素への差別的な低コストのアクセス

生産要素(労働力、資本、土地、原材料など)に対して、とりわけ低コストのアクセスを持つ企業は、競合他社に比べて経済的コストが低くなるとされています。

例えば、優秀な人材の確保という点では、専門的な研究をしている大学の近くにある企業の方が、そうでない企業よりも、採用にかかるコストなどは低くなるでしょう。

規模と無関係な技術上の優位

物理的技術力の差が、同等な生産規模を持つ企業の間でコスト差を生む場合があります。

例えば、製鉄業界での新しい製鉄技術、証券会社でのより高速、低コストの取引システムなどです。

また、技術的ハードウェアに限らず、技術的ソフトウェアも企業の経済的コストに影響を与えるとされています。

経営政策上の選択

どのような製品・サービスを販売するかという企業の選択自体が、他社に対するコストポジションに影響をすることがあります(経営政策上の選択)。

コスト・リーダーシップ戦略採用のリスク

コスト・リーダーシップ戦略を採用する企業が直面する事業リスクについて、以下の2つを考察をしていきます。

- 戦略採用・維持に莫大な投資コスト

- 差別化やイノベーションによる業界の変化

戦略採用・維持に莫大な投資コスト

コスト優位の源泉の獲得には、いずれも大きな投資が必要であることが多いと考えられます。

例えば、規模の経済性や、他社よりも優位な学習効果を獲得するには、累積生産量で勝る必要があるので、大規模工場の設立などの初期的に大きな投資が必要になると考えられます。

また、大規模生産になることが多いので、仕入れ費用や、オペレーション費用も大きくなると考えられます。

差別化やイノベーションによる業界の変化

業界内のフォロワー企業は差別化戦略を取り、価格競争を避けてきますが、差別化された製品が顧客の人気をつかみ、業界内に新しい変化を起こす可能性があります。

また、製品そのものが大きなイノベーションにより陳腐化する可能性があります。

その場合、これまで投資をしてきたものの価値が著しく低下してしまう可能性もあると考えられます。

コスト・リーダーシップ戦略を採用している場合、これらの差別化された競合製品にも注意を払い、市場で大きなポジションを獲得する前に対応をする必要があると思います。

今回は、ここまで~。最後まで読んでいただいた方、ありがとうございます。

参考情報

今回の内容はこちらの書籍にまとめられております。

本サイトで配信している学びに関する情報の全体像は以下の記事でまとめています。

また、本記事の画像はPowerPointで作成しており、操作の解説記事・講座もありますので、興味のある人はご覧ください。

コメント